A indústria de lácteos, um dos pilares do mercado global de alimentos, está enfrentando uma série de mudanças e desafios em 2023. Como o primeiro semestre do ano ficou para trás, parece que as perspectivas de vendas de commodities lácteas foram marcadas por uma queda significativa nos preços em comparação com o mesmo período de 2022.

Esse declínio lançou uma sombra sobre as receitas de inúmeras empresas de lácteos proeminentes, que estão lutando com volumes estáveis ou apenas marginalmente aumentados que não conseguem contrabalançar a tendência de queda dos preços. Um fator crucial que contribui para essa estabilização do volume é a escalada das pressões inflacionárias experimentadas em mercados críticos de lácteos de consumo, principalmente na Europa.

Perspectivas de vendas: navegando na volatilidade dos preços

A queda nos preços dos lácteos atingiu duramente o setor, causando mais do que apenas efeitos financeiros. Os volumes de produtos lácteos estabilizaram um pouco, mas isso não é suficiente para compensar a queda acentuada dos preços. Isso levou a receitas menores para os principais players do setor, que agora precisam ajustar seus planos para lidar com a situação. Notavelmente, o impacto do aumento dos preços, especialmente na Europa, piorou a situação, tornando o ambiente de vendas ainda mais complicado.

Perspectivas de margem: flutuações dos preços do leite e aumento dos custos das matérias-primas

Enquanto grandes players como Fonterra e Saputo experimentaram um primeiro trimestre forte, os produtores de leite europeus enfrentaram desafios no primeiro semestre de 2023. Um olhar mais atento revela que, embora os preços do leite tenham caído, a queda foi mais lenta do que a queda mais ampla nos preços das commodities lácteas. Esse descompasso levou a um aumento inesperado dos custos relativos das matérias-primas.

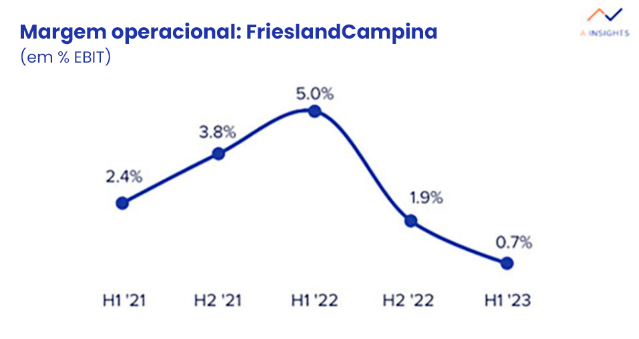

A situação é agravada por um atraso no ajuste dos preços do leite, forçando as empresas a vender estoques produzidos quando os custos dos insumos eram mais altos aos preços mais baixos das commodities atuais. Isso afetou negativamente as margens de lucro do setor, como destaca a FrieslandCampina, cuja margem operacional (EBIT) caiu de 5% para 0,7% no período do primeiro semestre de 2022 ao primeiro semestre de 2023 (Figura 1).

Figura 1. Margem operacional: FrieslandCampina.

A empresa aponta o atraso no reajuste do preço do leite como o principal motivo para as margens espremidas em suas divisões de Alimentos & Bebidas e Comércio. Curiosamente, os segmentos de Nutrição Especializada e Ingredientes tiveram um início melhor, potencialmente devido a serem menos afetados pelas mudanças de preços impulsionadas pela inflação.

Perspectivas a longo prazo: adaptação às dinâmicas em transformação

Olhando para o futuro, vamos explorar as principais tendências que moldarão o caminho da indústria de lácteos no longo prazo.

Adaptação à estratégia “Farm to Fork” (da fazenda ao garfo, em tradução livre) da UE – O setor leiteiro europeu está entrando em uma fase transformadora, com a estratégia Farm to Fork da UE na vanguarda. Esta estratégia visa reduzir o impacto ambiental das práticas agrícolas e, sem dúvida, terá impacto na produção leiteira. Com uma queda esperada na produção de leite, os produtores devem se orientar para a criação de produtos de valor agregado e se concentrar em segmentos específicos para combater os efeitos da redução da produção. A adaptação bem sucedida a esta nova abordagem será essencial para que os produtores da UE mantenham a rentabilidade e a sustentabilidade num panorama em evolução.

Ascensão dos laticínios orgânicos

A ênfase na produção de laticínios orgânicos deve ganhar força nos próximos anos. Esta abordagem é vista como uma forma não só de sustentar os rendimentos dos produtores, mas também de fazer isso com uma pegada ambiental significativamente menor. Tendências recentes destacam a estabilidade dos preços do leite orgânico quando comparados às opções convencionais.

Por exemplo, em julho de 2023, a FrieslandCampina observou uma queda de 10,7% com relação ao ano anterior nos preços do leite orgânico, o que é muito menos severo do que a queda substancial de 27,9% nos preços do leite regular.

Expansão de horizontes e diversificação

Para além das suas fronteiras locais, as empresas europeias de lácteos estão reavaliando as suas estratégias para encontrar crescimento em novos territórios. Embora os esforços de expansão anteriores se concentrassem principalmente no aumento das vendas nos mercados asiáticos emergentes devido ao seu maior crescimento do consumo de lácteos, os desenvolvimentos recentes mostram um interesse crescente em diversificar o fornecimento e não apenas expandir as vendas nessas regiões.

Notavelmente, o compromisso da Arla em reforçar o desenvolvimento local de lácteos na Nigéria e os investimentos da FrieslandCampina no fornecimento de lácteos no Paquistão indicam uma mudança significativa no foco para os principais players europeus de lácteos. Esses movimentos estratégicos em países densamente povoados além de seus mercados domésticos refletem uma mudança notável na estratégia.

Fonte: Dairy Global, via MilkPoint.